Page 394 - 私立大專校院轉型與退場之

P. 394

參考文獻

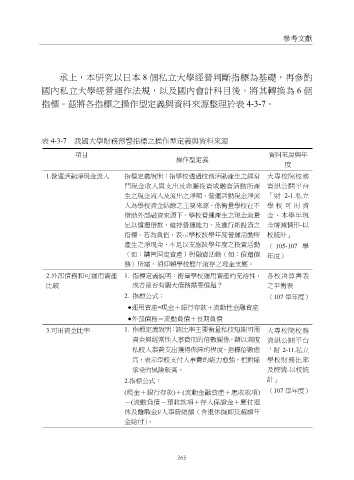

承上,本研究以日本 8 個私立大學經營判斷指標為基礎,再參酌

國內私立大學經營運作法規,以及國內會計科目後,將其轉換為 6 個

指標。茲將各指標之操作型定義與資料來源整理於表 4-3-7。

表 4-3- 7 我國大學財務預警指標之操作型定義與資料來源

表 4-3-7 我國大學財務預警指標之操作型定義與資料來源

項目 資料來源與年

操作型定義

度

1.營運活動淨現金流入 指標定義說明:指學校透過校務活動產生之經常 大專校院校務

門現金收入與支出及非屬投資或融資活動所產 資訊公開平台

生之現金流入及流出之淨額。營運活動現金淨流 「財 2-1.私立

入為學校資金結餘之主要來源,係衡量學校在不 學校 可用資

借助外部融資來源下,學校營運產生之現金流量 金、本學年現

足以償還借款、維持營運能力、及進行新投資之 金增減情形-以

指標。若為負值,表示學校該學年度營運活動所 校統計」

產生之淨現金,不足以支應該學年度之投資活動 ( 105-107 學

(如:購置固定資產)與融資活動(如:償還債 年度)

務)所需,須仰賴學校歷年滾存之現金支應。

2.外部債務和可運用資產 1. 指標定義說明:衡量學校運用資產的充裕性, 各校決算書表

比較 或者是否有龐大債務需要償還? 之平衡表

2. 指標公式: (107 學年度)

●運用資產=現金+銀行存款+流動性金融資產

●外部債務=流動負債+長期負債

3.可用資金比率 1. 指標定義說明:該比率主要衡量私校短期可用 大專校院校務

資金與經常性人事費用的倍數關係,藉以測度 資訊公開平台

私校人事費支出獲得保障的程度。指標倍數愈 「財 2-11.私立

高,表示學校支付人事費的能力愈強,相對能 學校財務比率

承受的風險較高。 及燈號-以校統

2.指標公式: 計」

(現金+銀行存款)+(流動金融資產+應收款項) (107 學年度)

-(流動負債-預收款項+存入保證金+應付退

休及離職金)/人事費總額(含退休撫卹及超額年

金給付)。

4.現金流量比率 1. 指標定義說明:該比率是用於分析學校以營運 大專校院校務

業務產生現金加上常態性附屬機構投資之淨 資訊公開平台

匯回數及扣減以政府補助款收入支付之動產 「財 2-11.私立

365

設備支出後,賸餘償還流動負債之能力高低。 學校財務比率

該數據如果為負數,顯示學校營運活動產生現 及燈號-以校統

金短絀,償還流動負債另需仰賴投資活動或籌 計」

資活動現金挹注。 (107 學年度)

2. 指標公式:

(營運活動現金流量+附屬機構淨匯回數-購置

動產、無形資產及其他資產現金支出)/流動負債。

5.業務收支餘絀 1. 指標定義說明:該數值主要係評估學校本期業 各校決算書表

務活動收益能力。數值愈高,表示學校財務狀 之收支餘絀表

312