Page 211 - 私立大專校院轉型與退場之

P. 211

專題研究報告四

私立大專校院轉型與退場之政策問題及解決策略研究

日本文化背景以及私校退場情形雖與我國相近,但在會計制度與原則上仍具

日本文化背景以及私校退場情形雖與我國相近,但在會計制度與原則上仍具

有差異,其所使用的指標不一定完全適用於我國。因此,本研究參考日本所使用

有差異,其所使用的指標不一定完全適用於我國。因此,本研究參考日本所使用

大學主計長、會計師,以及大學會計系教授,針對日本所採用的指標

的財務指標,另召開焦點團體座談會議,邀請大學主計長、會計師,以及大學會

的財務指標,另召開焦點團體座談會議,邀請大學主計長、會計師,以及大學會

進行討論與修正,會後研究團隊則依照與會學者討論結果確定適用於

計系教授,針對日本所採用的指標進行討論與修正,會後研究團隊則依照與會學

計系教授,針對日本所採用的指標進行討論與修正,會後研究團隊則依照與會學

我國之大學經營判斷指標。

者討論結果確定適用於我國之大學經營判斷指標。

者討論結果確定適用於我國之大學經營判斷指標。

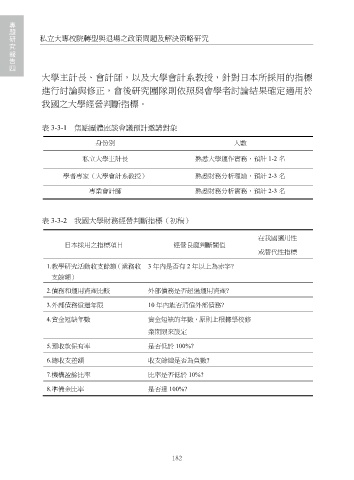

表 3-3- 1 焦點團體座談會議預計邀請對象

表 3-3- 1 焦點團體座談會議預計邀請對象

表 3-3-1 焦點團體座談會議預計邀請對象

身份別 人數

人數

身份別

私立大學主計長 熟悉大學運作實務,預計 1-2 名

熟悉大學運作實務,預計 1-2 名

私立大學主計長

學者專家(大學會計系教授) 熟悉財務分析理論,預計 2-3 名

學者專家(大學會計系教授)

熟悉財務分析理論,預計 2-3 名

專業會計師 熟悉財務分析實務,預計 2-3 名

專業會計師

熟悉財務分析實務,預計 2-3 名

表 3-3- 2 我國大學財務經營判斷指標(初稿)

表 3-3- 2 我國大學財務經營判斷指標(初稿)

表 3-3-2 我國大學財務經營判斷指標(初稿)

在我國適用性

在我國適用性

日本採用之指標項目 經營良窳判斷閾值

日本採用之指標項目

經營良窳判斷閾值

或替代性指標

或替代性指標

1.教學研究活動收支餘額(業務收 3 年內是否有 2 年以上為赤字?

1.教學研究活動收支餘額(業務收 3 年內是否有 2 年以上為赤字?

支餘額)

支餘額)

2.債務和運用資產比較 外部債務是否超過運用資產?

外部債務是否超過運用資產?

2.債務和運用資產比較

3.外部債務償還年限 10 年內能否清償外部債務?

3.外部債務償還年限

10 年內能否清償外部債務?

4.資金短缺年數 資金短缺的年數,原則上根據學校修

4.資金短缺年數

資金短缺的年數,原則上根據學校修

業期限來設定

業期限來設定

5.預收款保有率 是否低於 100%?

是否低於 100%?

5.預收款保有率

6.總收支差額 收支餘絀是否為負數?

收支餘絀是否為負數?

6.總收支差額

7.機構盈餘比率 比率是否低於 10%?

7.機構盈餘比率

比率是否低於 10%?

8.準備金比率 是否達 100%?

8.準備金比率

是否達 100%?

參、分析方式

參、分析方式

關鍵財務指標確定後,再透過財務比率分析法(Financial Ratio Analysis)來

關鍵財務指標確定後,再透過財務比率分析法(Financial Ratio Analysis)來

評估各校財務狀況)來評估各校財務狀況。所謂財務比率分析,係蒐集機構同一

182。所謂財務比率分析,係蒐集機構同一

評估各校財務狀況)來評估各校財務狀況

151

151