Page 393 - 私立大專校院轉型與退場之

P. 393

國具有可行性,可使用的指標為營運活動淨現金流入;指標 2.債務和運用資產比

專題研究報告四 較,可由平衡表中自行計算,因此在我國也適用。但指標 3 和指標 4 為預測指

標,我國目前並未要求各校提供,屬於各校內部資訊,經與會專家討論後,認為

私立大專校院轉型與退場之政策問題及解決策略研究

或可以可用資金比率與現金流量比率做為替代指標,前者用來檢視學校短期可用

資金與經常性人事費用的倍數關係,藉以測度私校人事費支出獲得保障的程度,

比率若低於 1,表示學校支付人事費的能力低於一年,可能出現資金周轉不靈的

生現金的能力,該數據如果為負數,顯示學校營運活動產生現金短絀,

風險相對較高。後者用來測試學校透過營運活動產生現金的能力,該數據如果為

償還流動負債另需仰賴投資活動或籌資活動現金挹注,代表學校未來

負數,顯示學校營運活動產生現金短絀,償還流動負債另需仰賴投資活動或籌資

償債能力不佳。指標 5 為歸屬於次年度的預收收入期末保有率,臺灣

私立學校因為採學年度,故此項目不適用。指標 6 和指標 7 都可以由

活動現金挹注,代表學校未來償債能力不佳。指標 5 為歸屬於次年度的預收收入

收支餘絀表自己計算而得,故具有可行性。最後指標 8. 準備金比率,

期末保有率,臺灣私立學校因為採學年度,故此項目不適用。指標 6 和指標 7 都

與會學者認為應該是基於日本法規所要求的準備金,因臺灣無此規定,

可以由收支餘絀表自己計算而得,故具有可行性。最後指標 8.準備金比率,與會

故不適用。

學者認為應該是基於日本法規所要求的準備金,因臺灣無此規定,故不適用。

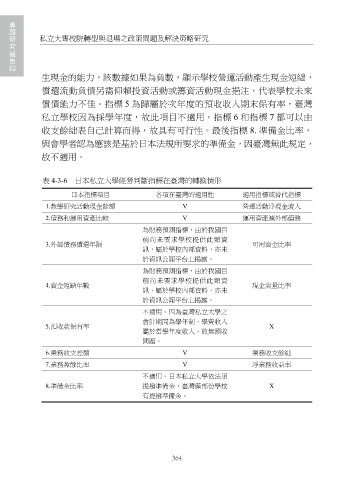

表 4-3- 6 日本私立大學經營判斷指標在臺灣的轉換情形

表 4-3-6 日本私立大學經營判斷指標在臺灣的轉換情形

日本指標項目 各項在臺灣的適用性 適用指標或替代指標

1.教學研究活動現金餘額 V 營運活動淨現金流入

2.債務和運用資產比較 V 運用資產減外部債務

為財務預測指標,由於我國目

前尚未要求學校提供此類資

3.外部債務償還年限 可用資金比率

訊,屬於學校內部資料,亦未

於資訊公開平台上揭露。

為財務預測指標,由於我國目

前尚未要求學校提供此類資

4.資金短缺年數 現金流量比率

訊,屬於學校內部資料,亦未

於資訊公開平台上揭露。

不適用。因為臺灣私立大學之

會計期間為學年制,學費收入

5.預收款保有率 X

屬於當學年度收入,故無預收

問題。

6.業務收支差額 V 業務收支餘絀

7.業務盈餘比率 V 淨業務收益率

不適用。日本私立大學依法須

8.準備金比率 提撥準備金,臺灣僅部份學校 X

有提撥準備金。

310

364