Page 392 - 私立大專校院轉型與退場之

P. 392

2.重要性:為確保學校遇到突發狀況仍可維持一段期間正常運作的準備金。

二、 日本指標系統在台灣適用性與轉換

日本文化背景以及私校退場情形雖與我國相近,但在相關法規命令、會計制

度與會計原則上仍具有差異,其所使用的指標不一定完全適用於我國。因此,本

研究以日本所使用的財務預警指標為基礎,另召開專家座談會議,邀請大學主計

部門主計長、執業會計師,以及大學會計系教授,針對日本所採用的指標進行討

論與修正,會後研究團隊則依照與會學者討論結果確定適用於我國之大學經營判

斷指標。 參考文獻

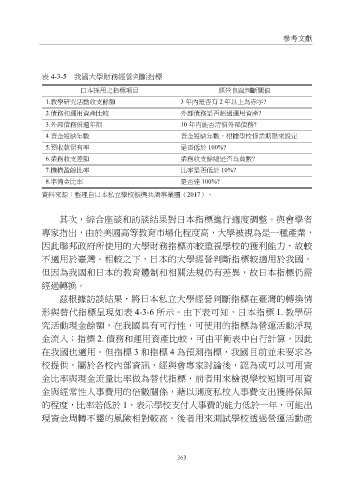

首先將日本私立學校經營判斷指標之判斷值簡要整理如表 4-3-5 所示。

表 4-3- 5 我國大學財務經營判斷指標

表 4-3-5 我國大學財務經營判斷指標

日本採用之指標項目 經營良窳判斷閾值

1.教學研究活動收支餘額 3 年內是否有 2 年以上為赤字?

2.債務和運用資產比較 外部債務是否超過運用資產?

3.外部債務償還年限 10 年內能否清償外部債務?

4.資金短缺年數 資金短缺年數,根據學校修業期限來設定

5.預收款保有率 是否低於 100%?

6.業務收支差額 業務收支餘絀是否為負數?

7.機構盈餘比率 比率是否低於 10%?

8.準備金比率 是否達 100%?

資料來源:整理自日本私立學校振興共濟事業團(2017)。

資料來源:整理自日本私立學校振興共濟事業團(2017)。

其次,綜合座談和訪談結果對日本指標進行適度調整。與會學者專家指出,

其次,綜合座談和訪談結果對日本指標進行適度調整。與會學者

由於美國高等教育市場化程度高,大學被視為是一種產業,因此聯邦政府所使用

專家指出,由於美國高等教育市場化程度高,大學被視為是一種產業,

的大學財務指標亦較重視學校的獲利能力,故較不適用於臺灣。相較之下,日本

因此聯邦政府所使用的大學財務指標亦較重視學校的獲利能力,故較

的大學經營判斷指標較適用於我國,但因為我國和日本的教育體制和相關法規仍

不適用於臺灣。相較之下,日本的大學經營判斷指標較適用於我國,

有差異,故日本指標仍需經過轉換。

但因為我國和日本的教育體制和相關法規仍有差異,故日本指標仍需

經過轉換。

茲根據訪談結果,將日本私立大學經營判斷指標在臺灣的轉換情形與替代指

茲根據訪談結果,將日本私立大學經營判斷指標在臺灣的轉換情

標呈現如表 4-3-6 所示。由下表可知,日本指標 1.教學研究活動現金餘額,在我

形與替代指標呈現如表 4-3-6 所示。由下表可知,日本指標 1. 教學研

究活動現金餘額,在我國具有可行性,可使用的指標為營運活動淨現

309

金流入;指標 2. 債務和運用資產比較,可由平衡表中自行計算,因此

在我國也適用。但指標 3 和指標 4 為預測指標,我國目前並未要求各

校提供,屬於各校內部資訊,經與會專家討論後,認為或可以可用資

金比率與現金流量比率做為替代指標,前者用來檢視學校短期可用資

金與經常性人事費用的倍數關係,藉以測度私校人事費支出獲得保障

的程度,比率若低於 1,表示學校支付人事費的能力低於一年,可能出

現資金周轉不靈的風險相對較高。後者用來測試學校透過營運活動產

363