Page 385 - 私立大專校院轉型與退場之

P. 385

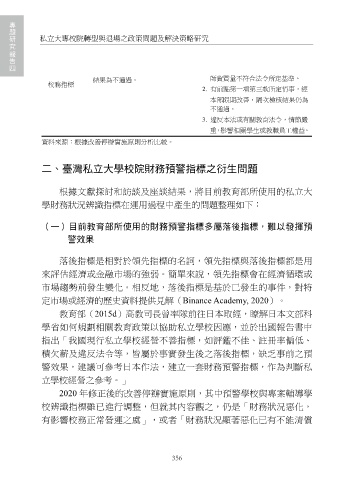

表 4-3- 4 教育部使用之財務狀況判斷指標

類型

專案輔導學校

指標

有下列情形之一,財務狀況惡化,有影

響校務正常營運之虞者:

事實或嚴重影響校務正常營運,財務

狀況顯著惡化者:

1. 最近二年內學校每個月可用資金無

1. 最近二年內學校每個月可用資金無

法維持三個月經常性現金支出之月

數,累計達六個月。

法維持三個月經常性現金支出之月

2. 最近三學年度決算融資管制額為負

數,累計達十二個月。

2. 最近三學年度決算融資管制額為負

數之次數,累計達二次。

數之次數,累計達三次。

3. 最近三學年度決算扣減不動產支出

3. 最近三學年度決算扣減不動產支出

前現金餘絀發生短絀之次數,累計

前現金餘絀發生短絀之次數,累

達二次。

財務指標

計達三次。

4. 最近一學年度有依法令規定應報本

4. 最近一學年度有依法令規定應報本

部核准而未經報准之借款,其借款

總額未增加。

部核准而未經報准之借款,其借

5. 最近一學年度為支付教職員工薪資

款總額增加。

及短期資金需求而貸款期限未超過

5.最近一學年度決算報告揭露借款無

三個月之短期借款次數,累計達三

法依償還期限還款;或因無法償

次。 預警學校 有下列情形之一,已有不能清償債務

還而申請債務展延。

6. 學校積欠教師薪資,且經本部依教

專題研究報告四

師待遇條例處以罰鍰。

私立大專校院轉型與退場之政策問題及解決策略研究 有前點第一項第二款所定情事之

1. 最近一學年度全校百分之五十以上 1.

之院、所、系、科及學位學程,師資 學校,經本部限期改善,次一學

質量不符合法令所定基準。 年度全校仍有百分之五十以上

2. 最近一學期維護學生受教權益檢核 之院、所、系、科及學位學程,

結果為不通過。 師資質量不符合法令所定基準。

校務指標

2. 有前點第一項第三款所定情事,經

本部限期改善,隔次檢核結果仍為

不通過。

3. 違反本法或有關教育法令,情節嚴

重,影響相關學生或教職員工權益。

資料來源:根據改善停辦實施原則分析比較。

資料來源:根據改善停辦實施原則分析比較。

二、臺灣私立大學校院財務預警指標之衍生問題

二、 臺灣私立大學校院財務預警指標之衍生問題

根據文獻探討和訪談及座談結果,將目前教育部所使用的私立大

根據文獻探討和訪談及座談結果,將目前教育部所使用的私立大學財務狀況

學財務狀況辨識指標在運用過程中產生的問題整理如下:

辨識指標在運用過程中產生的問題整理如下:

(一)目前教育部所使用的財務預警指標多屬落後指標,難以發揮預

警效果 303

落後指標是相對於領先指標的名詞,領先指標與落後指標都是用

來評估經濟或金融市場的強弱。簡單來說,領先指標會在經濟循環或

市場趨勢前發生變化。相反地,落後指標是基於已發生的事件,對特

定市場或經濟的歷史資料提供見解(Binance Academy, 2020)。

教育部(2015d)高教司長曾率隊前往日本取經,瞭解日本文部科

學省如何規劃相關教育政策以協助私立學校因應,並於出國報告書中

指出「我國現行私立學校經營不善指標,如評鑑不佳、註冊率偏低、

積欠薪及違反法令等,皆屬於事實發生後之落後指標,缺乏事前之預

警效果,建議可參考日本作法,建立一套財務預警指標,作為判斷私

立學校經營之參考。」

2020 年修正後的改善停辦實施原則,其中預警學校與專案輔導學

校辨識指標雖已進行調整,但就其內容觀之,仍是「財務狀況惡化,

有影響校務正常營運之虞」,或者「財務狀況顯著惡化已有不能清償

356