Page 105 - 私立大專校院轉型與退場之

P. 105

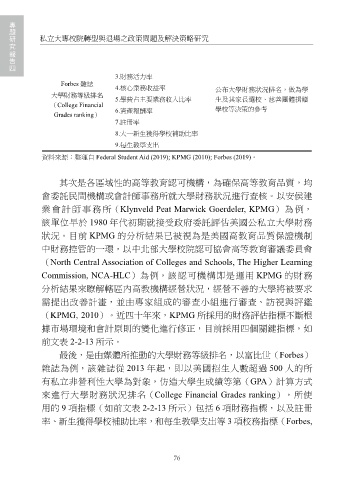

表 2-2- 14 美國檢測私校財務狀況之不同管道

指標項目

專責單位

1.主要準備金比率

分數及格的學校,其學生才有資

聯邦教育部

2.權益比率

格申請聯邦教育部所提供的獎助

學金和學生貸款計畫

3.淨收益比率

1.主要準備金比率 目的/用途

安侯建業

專題研究報告四 2.生存率 已被各區域高等教育認可機構納

會計師事務所 3.淨資產報酬率 入認可機制的一環

(KPMG)

私立大專校院轉型與退場之政策問題及解決策略研究

4.淨營業收入率

1.每生平均捐贈資產

2.主要準備金比率

3.財務活力率

Forbes 雜誌

4.核心業務收益率 公布大學財務狀況排名,做為學

大學財務等級排名 5.學費占主要業務收入比率

(College Financial 生及其家長選校、慈善團體捐贈

學校等決策的參考

Grades ranking) 6.資產報酬率

7.註冊率

8.大一新生獲得學校補助比率

9.每生教學支出

資料來源:整理自 Federal Student Aid (2019); KPMG (2010); Forbes (2019)。

資料來源:整理自 Federal Student Aid (2019); KPMG (2010); Forbes (2019)。

其次是各區域性的高等教育認可機構,為確保高等教育品質,均會委託民間

其次是各區域性的高等教育認可機構,為確保高等教育品質,均

機構或會計師事務所就大學財務狀況進行查核。以安侯建業會計師事務所

會委託民間機構或會計師事務所就大學財務狀況進行查核。以安侯建

(Klynveld Peat Marwick Goerdeler, KPMG)為例,該單位早於 1980 年代初期就

業 會 計師 事 務所(Klynveld Peat Marwick Goerdeler, KPMG) 為例,

接受政府委託評估美國公私立大學財務狀況。目前 KPMG 的分析結果已被視為

該單位早於 1980 年代初期就接受政府委託評估美國公私立大學財務

是美國高教育品質保證機制中財務控管的一環,以中北部大學校院認可協會高等

狀況。目前 KPMG 的分析結果已被視為是美國高教育品質保證機制

教育審議委員會(North Central Association of Colleges and Schools, The Higher

中財務控管的一環,以中北部大學校院認可協會高等教育審議委員會

(North Central Association of Colleges and Schools, The Higher Learning

Learning Commission, NCA-HLC)為例,該認可機構即是運用 KPMG 的財務分

Commission, NCA-HLC)為例,該認可機構即是運用 KPMG 的財務

析結果來瞭解轄區內高教機構經營狀況,經營不善的大學將被要求需提出改善計

分析結果來瞭解轄區內高教機構經營狀況,經營不善的大學將被要求

畫,並由專家組成的審查小組進行審查、訪視與評鑑(KPMG, 2010)。近四十年

需提出改善計畫,並由專家組成的審查小組進行審查、訪視與評鑑

來,KPMG 所採用的財務評估指標不斷根據市場環境和會計原則的變化進行修

(KPMG, 2010)。近四十年來,KPMG 所採用的財務評估指標不斷根

正,目前採用四個關鍵指標,如前文表 2-2-13 所示。

據市場環境和會計原則的變化進行修正,目前採用四個關鍵指標,如

最後,是由媒體所推動的大學財務等級排名,以富比世(Forbes)雜誌為例,

前文表 2-2-13 所示。

該雜誌從 2013 年起,即以美國招生人數超過 500 人的所有私立非營利性大學為

最後,是由媒體所推動的大學財務等級排名,以富比世(Forbes)

雜誌為例,該雜誌從 2013 年起,即以美國招生人數超過 500 人的所

64

有私立非營利性大學為對象,仿造大學生成績等第(GPA)計算方式

來進行大學財務狀況排名(College Financial Grades ranking),所使

用的 9 項指標(如前文表 2-2-13 所示)包括 6 項財務指標,以及註冊

率、新生獲得學校補助比率,和每生教學支出等 3 項校務指標(Forbes,

76