Page 84 - 私立大專校院轉型與退場之

P. 84

第二章 文獻探討

由於考量到私立學校經營困難及破產通常源自於營運資金短缺,

故經營判斷指標內容側重於與學校現金流量有關的指標,並依照教學

和研究活動產生之現金流量來劃分各校財務健康狀態。文部科學省要

求各校必須先依照事業團所提供之財務指標自行判斷其財務狀況,定

期監視自己的業務狀況並深入挖掘特有的管理優勢與條件,同時闡明

當前所面臨的經營問題和未來預計改進措施。財務分析將關注重點置

於安全性(與資產和負債有關的比率)、經營效率(損益平衡分析),

以及獲利能力(與收入和支出有關的比率)等面向。在分析方法上,

則包括現況分析(絕對評估)、時間序列分析(趨勢評估),以及不

同學校之間進行比較(相對評估),都被認為是有意義的。學校若認

為有需要事業團協助者,事業團會以組成專案小組方式提供學校經營

建議;惟該建議並不具強制性質,僅供學校參考(日本私立学校振興

・共済事業団,2017)。

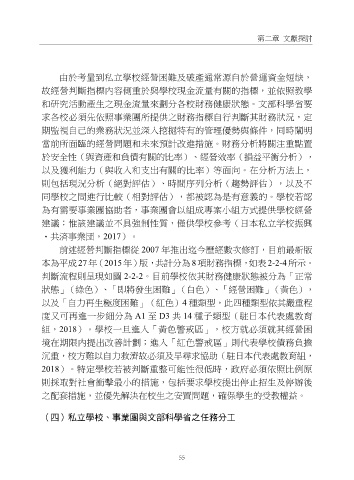

前述經營判斷指標從 2007 年推出迄今歷經數次修訂,目前最新版

本為平成 27 年(2015 年)版,共計分為 8 項財務指標,如表 2-2-4 所示。

判斷流程則呈現如圖 2-2-2。目前學校依其財務健康狀態被分為「正常

狀態」(綠色)、「即將發生困難」(白色)、「經營困難」(黃色),

以及「自力再生極度困難」(紅色)4 種類型,此四種類型依其嚴重程

度又可再進一步細分為 A1 至 D3 共 14 種子類型(駐日本代表處教育

組,2018)。學校一旦進入「黃色警戒區」,校方就必須就其經營困

境在期限內提出改善計劃;進入「紅色警戒區」則代表學校債務負擔

沉重,校方難以自力救濟故必須及早尋求協助(駐日本代表處教育組,

2018)。特定學校若被判斷重整可能性很低時,政府必須依照比例原

則採取對社會衝擊最小的措施,包括要求學校提出停止招生及停辦後

之配套措施,並優先解決在校生之安置問題,確保學生的受教權益。

(四)私立學校、事業團與文部科學省之任務分工

55